by Michaël BRET – 29th January 2015

At the outbreak of the Ukrainian conflict, Moscow waved the weapon of the price of gas to bend Kiev and twist European Union’s arm. Since last summer’s Agreement, the issue went to the background. Come winter, Moscow’s negotiating power should have increased. But in the meantime the price of oil continuously plummeted and dragged in its fall the price of gas and the Russian fossil fuel rents with them, weakening Moscow internationally. However, the bilateral position of Russia vis à vis Ukraine is paradoxically improved in the longer term. To Moscow, the greater peril is to see Ukraine gaining energy independence for Russia thanks to the development of her fields of shale gas. With crude oil getting cheaper, this prospect becomes less likely and Moscow recovers leewayin using the price of gas weapon. But the clock is ticking: this advantage will last as long as the winter days. In this view, the position of Russia to the rest of the world could be assessed by her reserves of shale oil, while her position to Ukraine by her reserves of shale gas.

Russie-Ukraine : l’arme du prix du gaz perturbée par la stratégie saoudienne

Au début du conflit en Ukraine, Moscou agitait l’arme du prix du gaz pour faire plier Kiev et tenir l’Union européenne en lisière. Depuis l’accord intervenu à l’été, la question avait été mise au second plan. L’arrivée de l’hiver aurait dû renforcer la position de négociation de Moscou. Mais entretemps, les cours du brut ont entamé une descente continue, entraînant dans leur chute le prix du gaz et les rentes russes d’hydrocarbure, affaiblissant Moscou internationalement. Pourtant la position bilatérale de la Russie vis à vis de l’Ukraine en sort paradoxalement renforcée à plus long terme. Pour Moscou, le plus grand risque est celui d’une Ukraine qui prendrait son indépendance énergétique grâce à la mise en exploitation de ses champs de gaz de schiste. Avec la baisse du brut, cette perspective s’éloigne et la Russie retrouve une nouvelle marge de manoeuvre pour manier l’arme du prix du gaz. Mais le temps presse : cet avantage durera aussi longtemps que les rigueurs de l’hiver se feront sentir.La position de la Russie vis à vis du reste du monde pourrait être mesurée par ses réserves de pétrole de schiste alors que sa position vis à vis de l’Ukraine pourrait l’être par ses réserves de gaz de schiste.

Energie : le retour d’une question centrale

Les questions énergétiques étaient centrales au début des tensions russo-ukrainiennes, en 2009 et en 2014. Elles font aujourd’hui un retour marqué. Elles ont été partiellement éclipsées par des questions industrielles et économiques : plus le conflit avançait, plus la carte des industries lourdes en Ukraine recouvrait celle des zones de conflit. Puis la question de l’efficacité des sanctions a mis au premier plan les échanges économiques entre les deux pays. Avec une question centrale : les grands groupes détenus par les oligarques proches du pouvoir souffriront-ils plus des sanctions que les plus petits industriels dont l’activité dépend des échanges industriels entre le tissu russe moribond et les infrastructures ukrainiennes mises en sommeil par le conflit ?

Aujourd’hui la question des hydrocarbures, fortement dépendante des développements géopolitiques, revient sur le devant de la scène. Gaz et pétrole russes étaient au coeur des interrogations occidentales au premier semestre 2014. L’Europe aurait-elle son gaz russe pour se chauffer cet hiver ? L’Ukraine pourrait-elle espérer se tourner vers l’Union européenne tant qu’elle restait si dépendante des approvisionnements russes ?

Deux questions énergétiques sous-estimées : les gisements de gaz en Crimée et le gaz de schiste en Ukraine

J’avais souligné à l’époque deux autres questions énergétiques au coeur du conflit, et qui était peu mises en lumière. La première tenait aux réserves d’hydrocarbures en Crimée et en Ukraine. Les gisements de gaz au large des côtes de Crimée sont prometteurs et étaient prospectés par des compagnies occidentales. celles-ci ont été expropriées par le gouvernement russe au profit de Gazprom dès les premières heures de l’annexion de la Crimée. L’absence de telles réserves dans le reste de l’Ukraine paraissait augurer que la Russie, si encline à jouer de l’argument du fait accompli pour la Crimée, pouvait prendre son temps pour le reste des autres territoires à majorité russe et attendre les élections promises quelques mois plus tard en jouant un jeu d’influence beaucoup plus subtil et moins dangereux. La suite a confirmé ce pronostic.

Le second jeu énergétique joué par les russes à plus long terme tient aux dépôts de gaz de schiste ukrainiens et leur rôle potentiel pour une prise de distance de l’Ukraine vis à vis de son grand voisin. La Russie a joué depuis longtemps de l’arme du prix du gaz pour gouverner ses relations avec l’Ukraine, et va encore jouer de ce levier. Pourtant, les développements récents du marché mondial du pétrole viennent perturber ce jeu, et en partie l’inverser.

L’arme du prix et la menace du gaz de schiste

Même si l’Ukraine ne met pas en exploitation ses champs de gaz de schiste, leur simple existence met un frein aux velléités de Moscou d’imposer un prix ruineux pour ses livraisons de gaz à l’Ukraine. Car Moscou sait que son pouvoir de chantage aux livraisons tient à la dépendance de l’Ukraine pour son gaz, et le schiste ukrainien en est principale raison. Certes, les gazoducs entre l’Union européenne et l’Ukraine pourraient être inversés pour que l’Union fournisse l’Ukraine en gaz qu’elle achète par ailleurs. Mais inverser les flux prend techniquement du temps et le jeu est à double tranchant pour l’Europe qui a besoin de temps pour réduire sa propre dépendance aux livraisons de gaz russe, Poutine le sait bien et en joue assez.

Le rôle du gaz de schiste ukrainien rend la tâche de Moscou beaucoup plus ardue. Si le gaz est trop cher et dépasse de manière permanente le taux possible de rentabilité des champs ukrainiens de gaz de schiste, alors leurs projets d’exploration et d’exploitation seront ressortis des cartons et mis en chantier. Les intérêts stratégiques russes en seraient bien plus touchés car si les champs de gaz de schiste sont exploités, cela représenterait certes un coût pour l’économie ukrainienne mais cela représenterait un tournant majeur des relations géopolitiques russo-ukrainiennes, gouvernées par la dépendance énergétique depuis des décennies.

Dans cette optique, l’incertitude qui pèse sur le prix de revient du gaz de schiste est profitable à l’Ukraine. C’est paradoxal car dans des cas similaires où ces champs n’ont pas encore été mis en exploitation, plus le prix de revient est incertain, plus la mise en chantier est différée. En Pologne, les différences géologiques des bassins de schiste avec ceux du Texas sont un frein à l’exploration, et plus les puits expérimentaux révèlent de différences, plus l’incertitude augmente sur le coût de transposer les méthodologies mises au point à Barnett, Eagle Ford ou Bakken. Puisqu’il s’agit d’une incertitude sur la profitabilité des projets, une fois qu’ils ont été lancés, l’incertitude fait reculer le déclenchement. Dans le cas ukrainien, l’incertitude permet au contraire de rendre la menace de mise en exploitation plus coûteuse pour Moscou qu’elle ne l’est vraiment. Puisqu’ici c’est un élément déclencheur qui est redouté, l’incertitude sur le déclenchement augmente le danger perçu. Ainsi, l’arme du prix dont dispose Moscou pour faire fléchir Kiev est limité à la hausse par l’estimation basse des coûts de revient du gaz de schiste.

La stratégie saoudienne a également des répercussions en Ukraine

La chute continue des cours du brut depuis août 2014 a mécaniquement fait baissé le prix de plus de la moitié des livraisons internationales de gaz à travers le globe : les contrats de long termes sont simplement indexés sur un prix de référence du pétrole, la plupart du temps régional, et tous ces « benchmarks » ont baissé. Comment cela impacte-t-il l’arme du prix du gaz ?

Dans un premier temps, un pétrole moins cher donc des livraisons de gaz moins chères profitent à l’Ukraine. Quels que soient les termes précis du contrat entre Gazprom et Kiev, l’Europe se fournit en gaz moins cher auprès de ses fournisseurs de long terme comme auprès de fournisseurs plus ponctuels en gaz naturel liquéfié (GNL). De manière plus large, la baisse du cours du pétrole réduit le bénéfice potentiel de champs de gaz de schiste car leur profitabilité est mesurée en rapport avec le prix de vente moyen du gaz, c’est à dire le prix du pétrole. Et pour l’Ukraine, la peine est double car l’incertitude est réduite : à prix donné, les champs de gaz de schiste sont très probablement non profitable ce qui conforte Moscou.

À plus long terme, la relation s’inverse. Une baisse du prix du pétrole qui persisterait renforcerait le pouvoir de négociation à la Russie car ses marges de manoeuvre seront augmentées. Elle peut imposer un surcoût plus important à l’Ukraine avant d’atteindre le point où celle-ci menace de gagner son indépendance. L’arme du prix du gaz refera-t-elle surface bientôt dans les relations entre Russie, Union européenne et Ukraine ? Si c’est le cas, ce serait dans un avenir très proche, car l’hiver est déjà bien entamé. Ainsi, le temps joue contre Moscou car cette arme est bien plus forte à l’entrée de l’hiver.

Au-delà de la relation avec Kiev, la baisse du prix du pétrole entame la position de force de la Russie en diminuant les rentes de sa manne d’hydrocarbure. Les mouvements du dollar et du prix du pétrole ont beau aller de pair, ce qui signifie que les rentes d’exportations exprimées en roubles sont constantes, la Russie doit ensuite importer avec ces roubles devient extraordinairement cher.

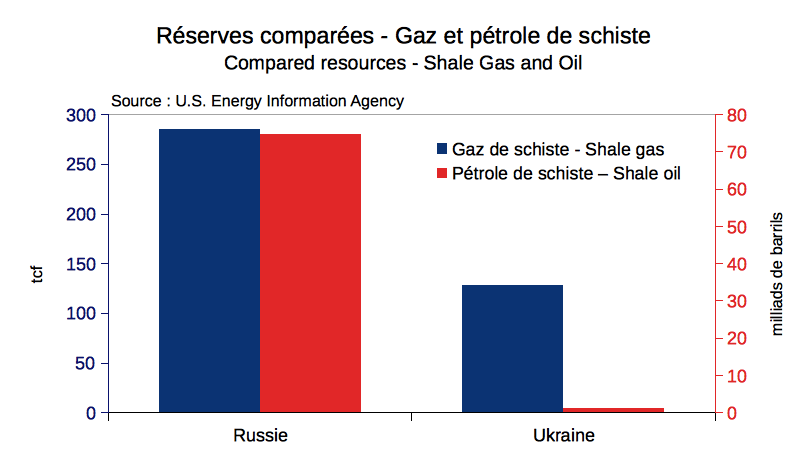

À plus long terme, ce sont les perspectives russes de mise en exploitation de pétrole de schiste qui sont impactées. Les réserves russes sont de très loin les plus importantes sur le continent européen. Estimées en 2006 à 247 milliards de barils, elles couvrent les deux tiers de celles de l’Europe, et l’Ukraine en compte seulement 4 milliards de barils. Ainsi la baisse du cours du baril affaiblit la position économique et géo-stratégique russe autant à court terme qu’à long terme, bien plus que cela ne pourrait nuire à l’Ukraine qui compte beaucoup moins de réserves de pétrole de schiste. La lecture en est facile lorsqu’on compare les réserves relatives de gaz de schiste et de pétrole de schiste. Mais dans sa relation bilatérale avec Kiev, la baisse du prix du brut reste, à terme, une évolution géopolitique positive pour Moscou.

La violence des combats, récemment amplifiée, interroge sur l’interdépendance des données économiques (la Russie est un pays en ruine subissant le poids de sanctions économiques internationales) et des données géopolitiques (la Russie n’est qu’un pays exportateur de pétrole, tributaire du marché mondial).

Les termes de la pression que Moscou exerce sur Kiev risquent-ils d’évoluer, voire de se contredire, si les variations du prix du baril de pétrole s’amplifiaient ou s’inversaient ?

Le prix du pétrole est-il utilisé à l’échelle internationale comme une arme pour contrer les atteintes au droit de V.V. Poutine ? Pour combien de temps ?

L’arme brandie par la Russie est-elle en passe de favoriser l’intensité des combats, et donc leur succès, ou bien de conduire à leur essoufflement face aux difficultés économiques dans lesquelles le pays est plongé ?

Les auteurs ont ici, dès le commencement du conflit lors des premières attaques de la Russie contre l’Ukraine, apporté une compréhension originale, bien divergente des commentaires abondamment répandus partout ailleurs, sur le terme long du processus en devenir : la Russie est un pays à l’agonie qui joue sa ‘dernière carte’ dans un naufrage d’ampleur.

Qu’est-il à redouter à l’échelle locale et internationale des sursauts de l’agonie de ce pays immense dont le chef ne recule devant rien, étranger à toute éthique ?

Quels moyens d’actions combinées contreront réellement les exactions de ce pays qui continuent malgré les sanctions censées en limiter la portée?